La CSRD

Qu’est-ce que c’est ?

L’objectif de la CSRD (Corporate Sustainability Reporting Directive) est d’encadrer et de standardiser le reporting extra-financier au niveau européen pour une plus grande transparence et comparabilité des entreprises. L’ambition de ce règlement est également de permettre aux entreprises de mieux comprendre leurs relations d’interdépendance avec leur environnement et la société afin de mieux gérer leurs impacts et leurs risques et de gagner en résilience.

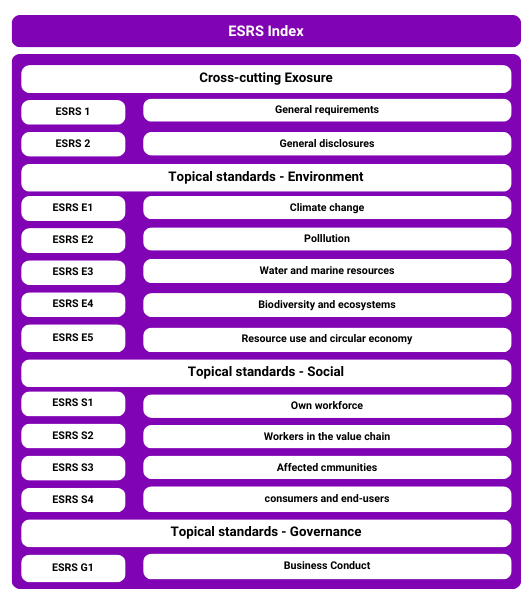

Elle impose aux entreprises de divulguer des informations précises, complètes et comparables sur leurs impacts en matière de durabilité environnementale, sociale et de gouvernance (ESG). Les normes de reporting demandées sont les ESRS ( European Sustainability Reporting Standards). Elles sont au nombre de 12 et ont été rédigées par la Commission européenne et l’EFRAG, qui est le groupe consultatif européen sur l’information financière.

Dans le cadre du pacte vert pour l’Europe, la CSRD transformera la façon dont les entreprises rendent compte des questions de durabilité.

Pour l’industrie chimique, la CSRD représente un défi et une opportunité. En tant que secteur à fort impact environnemental, les entreprises de chimie fine seront fortement concernées par la nécessité de réduire leur empreinte carbone, de gérer les ressources chimiques de manière durable, et de garantir des conditions de travail sécurisées et éthiques.

Pour qui ?

La CSRD s’applique à un large éventail d’entreprises. Elle concerne :

– Toutes les grandes entreprises de l’UE, y compris celles de l’industrie chimique, qu’elles soient cotées ou non.

– Les entreprises non européennes avec des filiales ou des activités significatives dans l’UE devront également s’y conformer.

– Les PME cotées seront également concernées, bien qu’elles bénéficient de règles simplifiées et d’un délai de mise en œuvre plus long.

Dans le secteur de la chimie fine, cela inclut les multinationales et les entreprises plus petites.

Quand ?

La directive CSRD est mise en œuvre de manière progressive :

– À partir de 2024, les grandes entreprises cotées doivent commencer à publier des rapports conformes à la CSRD.

– En 2025, elle s’étendra à un plus grand nombre de grandes entreprises non cotées.

– Les PME cotées auront jusqu’à 2026 pour se conformer.

Dans l’industrie chimique, qui est fortement régulée, il est crucial d’anticiper ces échéances pour éviter tout retard dans la mise en conformité, qui pourrait entraîner des sanctions ou un risque de réputation.

La CSRD, cela consiste en quoi ?

Le reporting est structuré autour des 3 piliers «ESG» (environnement, social, gouvernance) dont le contenu est précisé.

L’objectif est d’inclure dans le rapport de gestion les informations nécessaires pour comprendre les incidences de l’entreprise sur les questions de durabilité, ainsi que les informations nécessaires pour comprendre comment les questions de durabilité affectent le développement, les performances et la position de l’entreprise.

Les informations visées par la directive concernent les activités propres de l’entreprise et sa chaîne de valeur, y compris ses produits et services, ses relations d’affaires et sa chaîne d’approvisionnement à des horizons temporels à court, moyen et long terme.

Elle inclue

- Une brève description du modèle d’entreprise et de la stratégie de l’entreprise, y compris :

- La résilience aux risques de durabilité.

- Les opportunités.

- Les plans incluant les actions concrètes, les éléments financiers et les plans d’investissements pour garantir leur compatibilité avec la neutralité carbone en 2050 (y compris l’exposition au charbon, pétrole et gaz).

- La prise en compte des intérêts des parties prenantes et des impacts.

- Comment la stratégie a été mise en œuvre pour tenir compte de la durabilité via :

- Un processus d’audit.

- L’identification et les mesures d’identification des principales incidences négatives réelles ou potentielles.

- Les mesures prises par l’entreprise pour prévenir, atténuer, remédier ou mettre fin à des effets négatifs réels ou potentiels, et le résultat de ces mesures.

- Objectifs temporels et chiffrés en matière de durabilité et progrès en lien avec les objectifs, incluant quand approprié les réductions de gaz à effet de serre au moins pour 2030 et 2050 et supportés par des preuves scientifiques.

- Description du rôle, expertise et compétences des organes de gouvernance en lien avec la durabilité et mécanismes d’incitations sur les sujets de durabilité.

- Description des Politiques en matière de durabilité.

- L’existence de systèmes incitatifs proposés aux membres des organes d’administration, de direction et de surveillance liés aux enjeux durabilité.

- Description des principaux risques pour l’entreprise liés aux questions de durabilité, y compris dépendances et la manière dont l’entreprise gère ces risques ;

- Mise en place d’Indicateurs pertinents

- Implication des représentants du personnel sur la pertinence des informations et le processus de reporting

Ces informations doivent être communiquées conformément aux normes de publication d’informations en matière de durabilité adoptées.

Les défis de la mise en place de la CSRD

Les défis liés à la mise en place de la CSRD dans l’industrie chimique sont nombreux et concernent plusieurs aspects techniques, organisationnels et financiers. Voici quelques défis majeurs :

Collecte de données complexes et variées

L’industrie chimique est particulièrement complexe, avec des chaînes d’approvisionnement mondiales et des processus de production utilisant une large gamme de substances chimiques. Collecter des données précises sur les émissions de gaz à effet de serre, la consommation d’énergie et la gestion des déchets représente un défi important. Les systèmes de collecte de données doivent être mis à jour ou améliorés pour répondre aux exigences de la CSRD, ce qui demande des investissements significatifs dans des outils de gestion et de suivi ESG.

Conformité avec des standards multiples

La CSRD impose aux entreprises de respecter les standards de reporting ESG européens (EFRAG). Cependant, de nombreuses entreprises de chimie fine opèrent à l’international et doivent déjà se conformer à des normes telles que celles de la Global Reporting Initiative (GRI) ou du Sustainability Accounting Standards Board (SASB). Harmoniser les rapports pour répondre aux multiples standards nationaux et internationaux tout en respectant les exigences locales est une tâche complexe qui nécessite des ajustements substantiels.

Coûts de mise en conformité

La mise en conformité avec la CSRD implique des coûts directs importants, notamment pour:

– L’audit des pratiques actuelles.

– L’implantation de nouveaux systèmes de gestion des données ESG.

– La formation des employés sur les nouvelles pratiques de reporting.

Les PME dans le secteur de la chimie fine pourraient particulièrement ressentir ces coûts, étant donné leurs ressources financières plus limitées par rapport aux grandes entreprises.

Risques de réputation et de responsabilité légale

Avec la CSRD, les informations publiées sur la durabilité seront davantage scrutées par les parties prenantes, les régulateurs et le public. Le risque de réputation devient plus élevé si des erreurs, omissions ou contradictions sont relevées dans les rapports. Cela peut aussi entraîner des poursuites légales si les informations fournies sont jugées trompeuses ou non conformes à la réalité des impacts environnementaux et sociaux.

Adaptation culturelle et gouvernance

Intégrer la durabilité dans la culture d’entreprise représente un défi majeur pour de nombreuses entreprises. C’est encore plus le cas pour les entreprises chimiques fortes consommatrices d’énergie et de ressources fossiles, même si les efforts sont déjà visibles (réduction de 65% des émissions de GES entre 1990 et 2022). Cela nécessite une adaptation profonde dans la gouvernance, avec l’implication forte de la direction dans les questions ESG.

Innovation et technologie pour la durabilité

Le secteur chimique devra encore plus investir dans des technologies innovantes pour réduire les émissions et développer des processus de production plus durables. Cependant, l’innovation dans ce domaine est coûteuse, et les bénéfices ne sont pas toujours immédiats, ce qui rend la gestion de ces investissements un défi de taille.

Gestion des sous-traitants et de la chaîne d'approvisionnement

Les entreprises de chimie fine s’appuient souvent sur de nombreux sous-traitants et partenaires dans leur chaîne d’approvisionnement. Pour se conformer à la CSRD, elles doivent non seulement rendre compte de leurs propres activités, mais aussi obtenir des informations fiables et précises de la part de leurs fournisseurs. Cela augmente la complexité du processus de reporting et nécessite une collaboration renforcée à travers toute la chaîne d’approvisionnement.

Accroissement de la transparence

L’un des objectifs de la CSRD est d’augmenter la transparence des entreprises concernant leurs pratiques ESG. Pour le secteur chimique, cela implique de divulguer des informations sur les impacts environnementaux négatifs, comme les émissions de substances toxiques ou la pollution. Certaines entreprises pourraient hésiter à divulguer ces informations, par crainte de répercussions négatives sur leur réputation.

Ces défis montrent que la mise en œuvre de la CSRD dans l’industrie chimique nécessite des efforts significatifs à la fois en termes d’adaptation technologique, de gestion interne et de collaboration avec les partenaires.

Les opportunités de la mise en place de la CSRD

La mise en place de la CSRD dans l’industrie chimique fine, bien qu’exigeante, offre de nombreuses opportunités pour les entreprises du secteur. En voici quelques-unes :

Renforcement de la compétitivité sur les marchés internationaux

La CSRD impose des standards élevés en matière de durabilité. Ainsi, les entreprises de chimie fine qui s’y conforment pourront renforcer leur image de marque et leur compétitivité, notamment sur les marchés internationaux. Avec l’augmentation des exigences ESG des investisseurs et clients, les entreprises capables de prouver leur engagement dans ces domaines seront mieux positionnées pour attirer des capitaux et des partenariats. De plus, les clients finaux sont de plus en plus sensibles aux pratiques durables, ce qui stimulera la demande pour des produits chimiques à faible impact environnemental.

Accès facilité aux financements verts

Les entreprises conformes aux exigences de la CSRD pourront bénéficier d’un accès facilité aux financements verts ou responsables, tels que les « green bonds » ou les prêts ESG. Ces sources de financement sont de plus en plus prisées par les acteurs du secteur chimique, notamment pour soutenir des investissements dans des technologies propres, des processus de production durables et des projets à impact positif sur l’environnement.

Amélioration de la gestion des risques

La mise en place de la CSRD implique une meilleure gestion des risques environnementaux, sociaux et de gouvernance grâce à une plus grande transparence. En identifiant et en atténuant les risques liés à la durabilité, les entreprises du secteur chimique peuvent éviter des sanctions, des interruptions d’activité ou des scandales liés à des pratiques non durables. Cela contribue aussi à améliorer la gestion interne des entreprises et à optimiser les processus pour une meilleure résilience à long terme.

Innovation et développement durable

La CSRD encourage l’innovation dans le secteur chimique en incitant les entreprises à développer des produits et des procédés plus durables. Cela peut inclure des innovations en matière de chimie verte, la réduction des émissions de CO2, l’utilisation de matières premières renouvelables et la réduction des déchets. Cette pression pour innover peut également ouvrir de nouveaux marchés, en particulier dans des secteurs où la demande pour des produits à faible impact environnemental augmente (comme les industries pharmaceutique, cosmétique ou agroalimentaire).

Accroissement de la transparence et de la confiance

La CSRD permet d’améliorer la transparence des entreprises en matière de durabilité, ce qui peut renforcer la confiance des investisseurs, des partenaires commerciaux et des consommateurs. Les entreprises de chimie fine qui adoptent des pratiques de reporting transparentes et crédibles seront perçues comme plus fiables et engagées dans la transition écologique. Ceci peut entraîner une meilleure relation avec leurs parties prenantes.

Attraction et rétention des talents

Dans un contexte où les jeunes talents recherchent de plus en plus des employeurs engagés dans la durabilité, la conformité à la CSRD peut devenir un atout pour attirer et fidéliser des employés qualifiés. Les entreprises perçues comme responsables sur le plan social et environnemental sont plus susceptibles de séduire des travailleurs en quête de sens dans leur emploi, ce qui est crucial dans un secteur comme la chimie fine, où l’innovation dépend de la qualité et des compétences des équipes.

Anticipation des futures réglementations

La mise en conformité avec la CSRD permet également aux entreprises du secteur chimique d’anticiper les évolutions futures de la réglementation européenne et mondiale en matière de durabilité. La mise en place de systèmes de reporting et de gestion permettra aux entreprises d’être mieux préparées pour s’adapter aux nouvelles obligations réglementaires. Par suite, les coûts futurs de mise en conformité seront moindres.

Amélioration des relations avec les parties prenantes

L’adoption de la CSRD permet une meilleure communication des entreprises avec leurs parties prenantes. Celles-ci sont notamment les clients, les actionnaires, les ONG et les régulateurs. Une transparence accrue et des rapports clairs sur les initiatives ESG peuvent aider à établir des relations plus solides et à répondre aux attentes croissantes en matière de responsabilité sociale des entreprises.

Accélération de la transition vers une économie durable

Le secteur chimique joue un rôle clé dans la transition vers une économie durable. La CSRD encourage les entreprises à adopter des procédés moins énergivores et utiliser moins de ressources. Elle encourage les pratiques de recyclage et de valorisation des déchets. En mettant en œuvre des stratégies de durabilité et en respectant les critères de la CSRD, les entreprises chimiques peuvent devenir des leaders dans l’innovation circulaire, créant ainsi des opportunités de croissance et de nouveaux modèles économiques.

Comment mettre en place la CSRD dans l’industrie chimique fine ?

Évaluation initiale des pratiques ESG

Les entreprises doivent commencer par une analyse de leurs impacts ESG actuels, avec un accent sur la gestion des ressources chimiques, les émissions de CO2, les conditions de sécurité des employés et la gouvernance. Un audit interne ou une collaboration avec un cabinet spécialisé dans la durabilité peuvent être envisagés.

Collecte des données

Les acteurs devront s’assurer que des systèmes robustes de collecte de données sont en place pour mesurer les indicateurs environnementaux et sociaux requis. Cela implique des investissements dans des outils de gestion des données ESG, des technologies de surveillance des émissions et des systèmes de reporting automatisés.

Intégration dans la gouvernance d'entreprise

La mise en place de la CSRD requiert un engagement à tous les niveaux de l’entreprise. Les directions doivent inclure la durabilité dans leurs prises de décisions stratégiques. Les entreprises de chimie fine devront ajuster leurs modèles de gouvernance pour intégrer une approche durable, en tenant compte des attentes des parties prenantes internes et externes.

Formation et sensibilisation

La mise en place d’un programme de formation à destination des employés pour les sensibiliser aux enjeux ESG est essentielle. Dans le secteur chimique, cela inclut des formations sur les pratiques durables dans la gestion de la chaine de valeur.

Collaboration sectorielle

Il est utile pour les entreprises du secteur chimique de collaborer entre elles pour partager les meilleures pratiques en matière de reporting ESG.

Les associations sectorielles telles que l’European Chemical Industry Council (CEFIC) et France Chimie jouent un rôle clé dans la facilitation de cette coopération.

Conclusion

L’industrie de la chimie fine, en tant que secteur à haut impact environnemental, est directement concernée par les nouvelles exigences de la CSRD. Pour réussir cette transition vers un reporting de durabilité plus robuste et transparent, il est crucial que les entreprises mettent en place dès maintenant les processus et outils nécessaires pour répondre à ces exigences.

Les entreprises qui adopteront une approche proactive, intégrant la durabilité au cœur de leur stratégie, bénéficieront non seulement de la conformité réglementaire, mais aussi d’une meilleure réputation et compétitivité sur le marché.

La mise en place de la CSRD est propice à une réflexion stratégique. Elle permet d’anticiper les changements pour faire converger les ODD avec les objectifs financiers, afin de se transformer avant d’en subir les contraintes.

Plusieurs méthodes sont disponibles pour considérer les risques et les opportunités liés à l’incertitude. L’identification et l’analyse des moteurs du changement et les risques et les opportunités des mutations d’environnement fournissent des indications sur l’avenir de l’Organisation.

Elles permettent ainsi d’en révéler les forces, faiblesses, menaces ou opportunités, en vue de l’élaboration des stratégies durables.

C’est cette analyse qui aidera les directions d’entreprises à faire des choix stratégiques quant à l’évolution du modèle économique de leur organisation.

Il existe de nombreux dispositifs nationaux de financement pour assurer la transition écologique tels que l’Aide ADEME Tremplin, Certificat d’économie d’énergie (CEE), Prêt vert, Prêt action climat, les diagnostics phares de l’ADEME et BPI France, La démarche

Je-decarbone, ACT (Assessing low Carbon Transition) de l’ADEME, PACTE Industrie : accompagnements et montée en compétences dans la transition énergétique.

Découvrer comment IN&SCO conseil peut vous accompagner dans votre processus d’audit et mise en place d’un plan d’actions.

Références

– Commission Européenne, Corporate sustainability reporting – European Commission (europa.eu) ; EU taxonomy for sustainable activities – European Commission (europa.eu)

– Directive (UE) 2022/2464 du Parlement européen et du Conseil du 14 décembre 2022 relative aux rapports de durabilité des entreprises (CSRD), Directive – 2022/2464 – EN – EUR-Lex (europa.eu)

– Deloitte, The Corporate Sustainability Reporting Directive – Latest insights | Deloitte Netherlands

– European Chemical Industry Council (CEFIC), EU Chemical Industry Transition Pathway (cefic.org) ; State of Play of the Inclusive Approach Towards a Green and Digital Chemical Industry – cefic.org

– Guide des acteurs et outils de la transition écologique, Agir ensemble pour une croissance responsable, Mouvement des entreprises de France, Février 2024

– KPMG, Corporate Sustainability Reporting Directive – KPMG UK ; Navigating CSRD Reporting in Life Sciences – KPMG Belgium

– McKinsey, Sustainability value in chemicals | McKinsey

– PWC, ESG-driven innovation in the chemical industry | Strategy& (pwc.com) ; Sustainable emissions pathways in the chemicals industry | PwC