L’impact au cœur d’un modèle d’affaires durable

Définition

L’entreprise dite « à impact » est une entreprise où l’ensemble des activités est tourné vers la poursuite d’un impact positif, y compris ses activités commerciales.

Selon l’EFRAG [1], l’impact d’une entreprise peut se définir comme « l’effet qu’une entreprise a ou peut avoir sur l’économie, l’environnement et les populations, incluant notamment son effet sur les droits humains, comme résultat des activités ou des relations d’affaires de l’entreprise. Les impacts peuvent être avérés ou potentiels, négatifs ou positifs, à long ou court terme, intentionnels ou non, réversibles ou irréversibles. La notion d’impact vise la contribution de l’entreprise, négative ou positive, au développement durable ».

La responsabilité sociétale de l’entreprises se définit, au sens de la norme ISO 26000, comme « la responsabilité d’une organisation vis-à-vis des impacts de ses décisions et de ses activités sur la société et sur l’environnement, se traduisant par un comportement transparent et éthique qui :

− contribue au développement durable, y compris à la santé et au bien-être de la société ;

− prend en compte les attentes des parties prenantes

− respecte les lois en vigueur et est compatible avec les normes internationales ;

− est intégré dans l’ensemble de l’organisation et mis en œuvre dans ses relations. »

Les entreprises sont confrontées à la nécessité de mesurer leur impact, et doivent s’interroger sur les méthodologies et périmètres de mesure d’impact adéquats. Enfin, plus qu’une simple démarche de mesure, l’analyse d’impact vise surtout à être intégrée à la stratégie de l’entreprise afin de développer un modèle d’affaires plus durable.

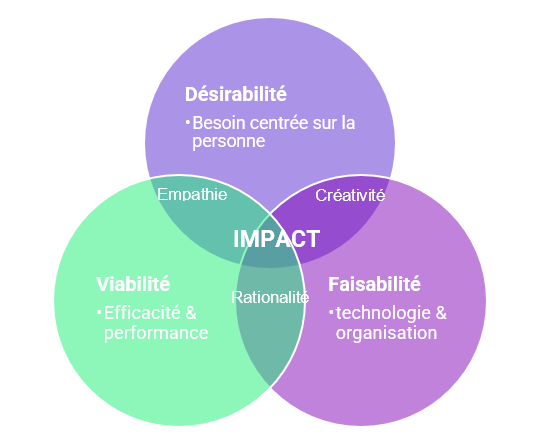

Par conséquent, l’impact positif sera la conséquence d’une proposition de valeur idéale qui prend en compte la viabilité, la désirabilité et la faisabilité économique, sociale et environnementale (Triple bottom line).

Les chefs d’entreprise s’efforcent d’avoir un impact financier positif. Leur rôle est d’accroître la valeur pour leurs clients, leurs actionnaires le cas échéant et de bâtir des entreprises rentables. Leur champ d’action s’est élargi, pour reconnaître l’impact que les entreprises ont au-delà des résultats financiers. Les chefs d’entreprise doivent prendre en compte l’impact des entreprises qu’ils pilotent sur notre écosystème incluant leurs parties prenantes, la société et l’environnement en général.

L’impact, au cœur des objectifs de développement durable

L’impact est au cœur des objectifs de développement durable, du pacte mondial de l’ONU, de la norme ISO 26000, du Green Deal pour l’Europe, …

Les entreprises sont invitées à participer à la transition vers un modèle économique, social et environnemental plus durable, notamment en contribuant à la mise en œuvre des Objectifs de développement durable des Nations unies.

La mesure de l’impact peut être reliée aux objectifs de développement durable des Nations Unis :

L’ensemble de ces impacts environnementaux, sociaux et de gouvernance servent de boussole pour appréhender les risques d’une entreprise et de sa performance globale.

L’objectif de la directive CSRD est de permettre une meilleure comparabilité des informations ESG (Environnement, Social, Gouvernance). Elle vise à garantir que les entreprises publient des informations pertinentes, fiables et faciles d’accès et d’utilisation. Elle entérine la notion de double matérialité et renforce en matière d’impact le reporting sur des objectifs et l’alignement des modèles d’entreprise et des stratégies avec une transition vers une économie durable et neutre en carbone. Elle encadre les futurs rapports de durabilité au travers de l’adoption de standards de reporting.

Mesurer l’impact des activités des entreprises

Mesurer les impacts d’une entreprise participe à identifier et à développer la contribution de l’entreprise à la société, offrant un support pour optimiser ses impacts positifs et réduire ses impacts négatifs. L’impact permet effectivement de penser la performance globale de l’entreprise afin de développer un modèle d’affaires plus durable.

La notion d’impact recouvre l’ensemble des conséquences de l’activité d’une entreprise sur son environnement et ses parties prenantes. Il convient de déterminer le périmètre de l’analyse d’impact et d’adopter une démarche adaptée à la nature de l’activité, aux moyens dont dispose l’entreprise ainsi qu’à l’objectif de l’analyse.

Ainsi, il est possible de mesurer l’impact :

− A l’échelle d’un produit, d’un secteur d’activité, d’un business unit, d’une zone géographique.

− A des fins de conformité réglementaire.

− A des fins de communication avec ses parties prenantes (investisseurs, clients, donneurs d’ordres, etc.).

− A des fins de pilotage interne.

Il est donc nécessaire de réfléchir et de préciser le périmètre et l’objet de l’étude d’impact, afin de choisir une méthodologie adaptée et de communiquer les résultats de la manière la plus transparente et objective possible.

L’impact : pour qui et pour quoi ?

Pour les porteurs de projet : une démarche de valorisation et d’amélioration de leur activité

Les entreprises cherchent par définition à apporter des solutions aux besoins socio-économiques des publics qu’elles servent. L’impact est donc au cœur de leur activité, ce qui rend son évaluation cruciale.

Pour les décideurs et donneurs d’ordre : c’est un outil d’aide à la décision

- Obtenir des informations objectives sur les effets des pratiques terrain.

- Évaluer si les améliorations attendues dans le cadre d’un programme ont effectivement eu lieu.

- Disposer de connaissances plus fines sur les problématiques et leurs mécanismes, en analysant les logiques d’impact au même titre que la faisabilité et les moyens employés.

- Tirer des leçons des expérimentations menées.

- Élaborer des stratégies plus adaptées, en capitalisant sur l’ensemble des études menées et les résultats obtenus.

- Répondre à des enjeux stratégiques de développement par des actions dont l’efficacité a été démontrée dans un contexte similaire et connaître les conditions de succès de déploiement et d’essaimage de ces actions ;

- Allouer les ressources financières avec efficience aux projets les plus performants.

Pour les financeurs : un outil d’arbitrage, de suivi des projets et de dialogue avec les porteurs de projet

Les financeurs, publics ou privés, des activités à impact sont soucieux de suivre l’impact des organisations qu’elles soutiennent.

Pour ces acteurs, l’évaluation de l’impact permet de :

En amont des décisions de financement :

- Déterminer ou affiner les champs d’intervention.

- Arbitrer dans les choix de financement entre différentes structures.

- Mieux connaître l’impact d’une structure au moment de la financer.

Dans le suivi des projets financés :

- Développer un outil efficace pour suivre dans la durée l’atteinte des objectifs définis à la suite d’un financement.

- Créer un outil de reporting d’impact pour rendre des comptes de manière transparente aux acteurs impliqués dans la démarche.

- S’impliquer plus fortement auprès des structures financées afin de les aider dans la consolidation ou la pérennisation de leur modèle économique et dans leur stratégie de développement.

En aval (fin d’une période de financement, d’investissement):

- Étudier, le cas échéant, une poursuite du financement du projet.

- Valoriser l’impact généré auprès des parties prenantes externes ou des futurs financeurs.

- Préparer un changement d’échelle du projet soutenu.

- En tirer des leçons sur les modèles les plus efficaces, les plus efficients, les plus pertinents à financer à nouveau pour répondre à une problématique donnée.

Comment mesurer l’impact ?

Démarche et méthodes de mesure d’impact

Définir le périmètre et l’objectif de l’étude d’impact permet d’adapter en conséquence la méthodologie de mesure d’impact à mettre en œuvre. Il convient particulièrement de tenir compte, dans le choix de la méthode :

− Du secteur d’activité.

− Des moyens dont dispose l’entreprise et de la manière dont elle souhaite organiser l’étude d’impact. Il est possible de l’externaliser, tout comme il est possible d’y consacrer des moyens humains et techniques en interne. Cela dépend de la fréquence, de l’objectif poursuivi et des ressources humaines et financières dont dispose la structure.

− Des exigences réglementaires auxquelles est soumise l’entreprise.

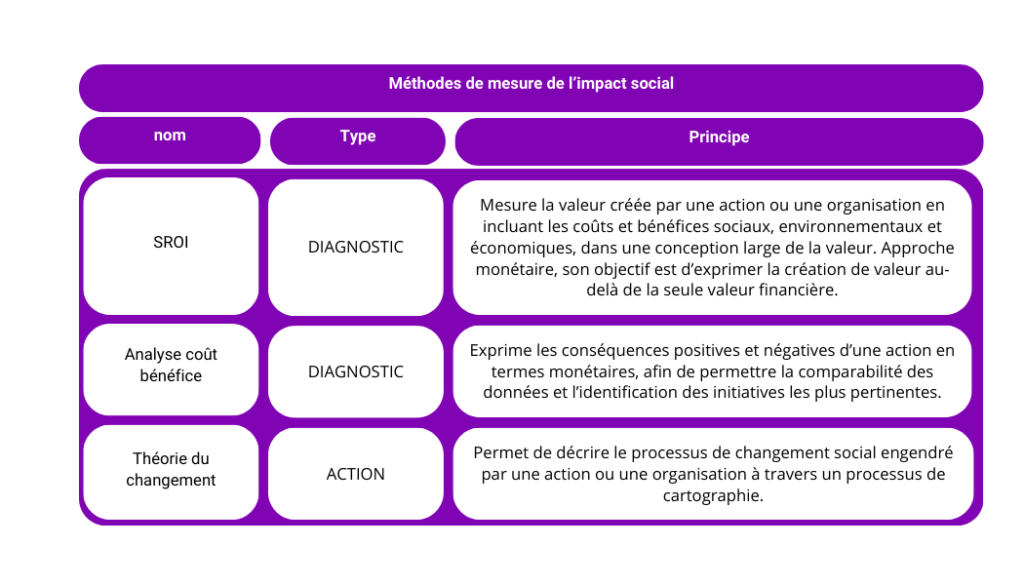

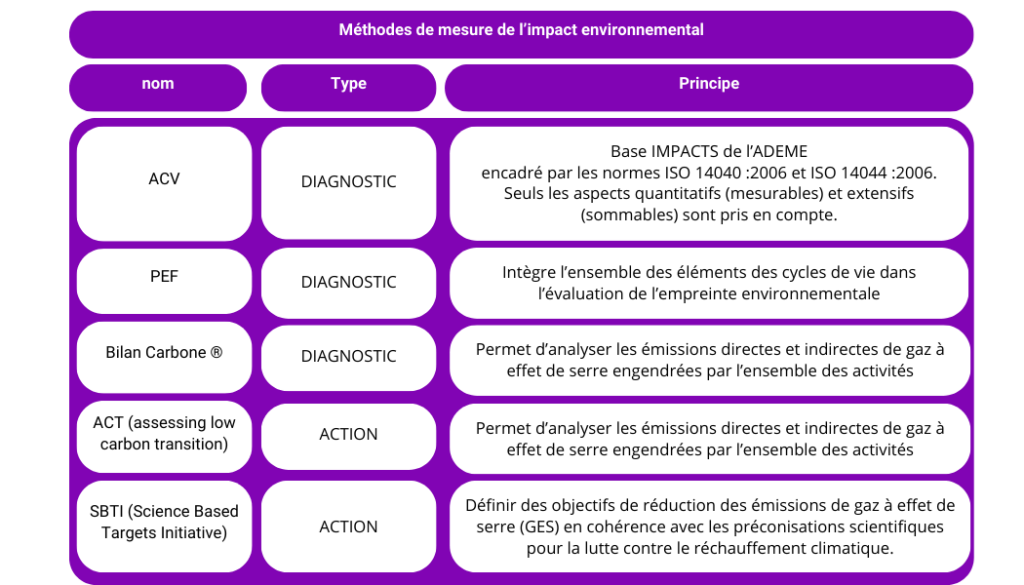

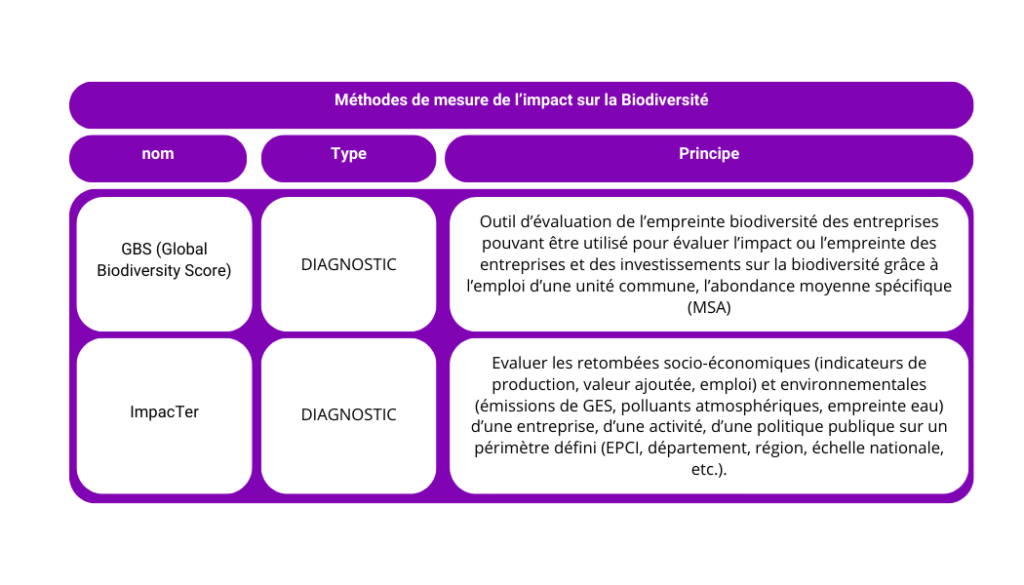

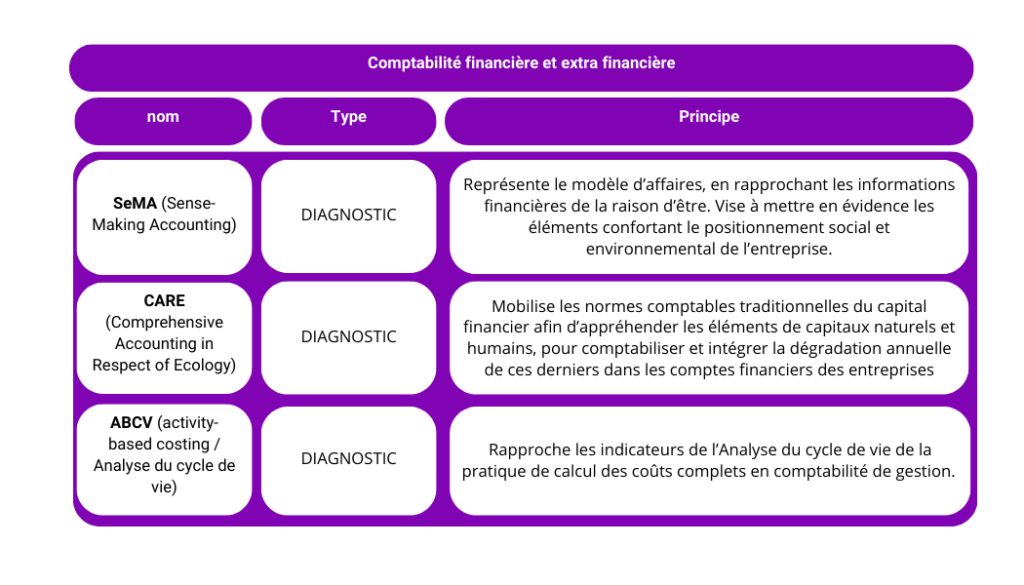

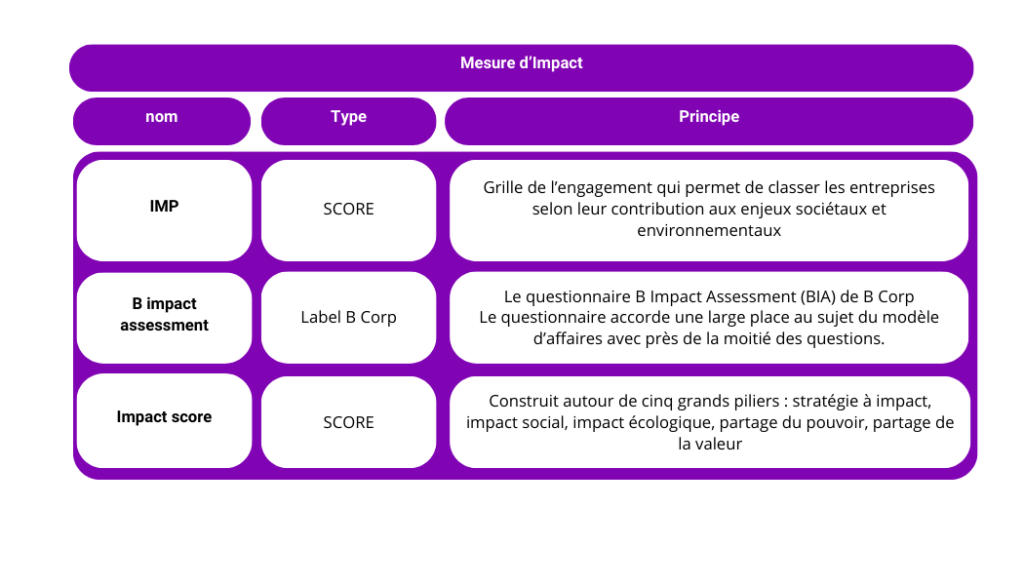

Il existe plusieurs méthodes de mesure d’impact rassemblées dans les tableaux suivants. Chaque tableau représente une mesure d’impact, pour chaque méthode sont mentionnés le type de méthode et son principe.

Méthode de monétisation de l’impact

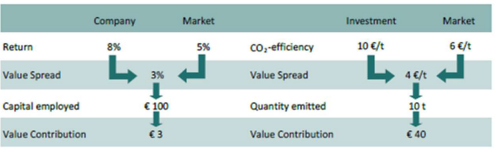

Une manière de favoriser la prise en compte de l’impact dans les choix stratégiques de l’entreprise est de recourir à des méthodes de monétarisation de l’impact.

Pour évaluer les impacts environnementaux et sociaux, IN&SCO Conseil propose d’utiliser une approche fondée sur les coûts d’opportunité appelé « calcul de la valeur durable » (Chemical Study – Sustainable Value)

Le « calcul de la valeur durable » est issu d’un projet co-financé par le EU life environnement program, intitulé ADVANCE « Application and dissemination of value based eco-ratings in financial markets ». (Liesen, Figge, Muller, & Hahn, 2009).

Une compagnie crée de la valeur durable quand elle utilise ses ressources économiques, sociales et environnementales plus efficacement que ses pairs. L’approche de la valeur durable mesure la performance de la durabilité des entreprises en termes monétaires. Il établit un lien entre la durabilité et l’approche fondée sur la valeur financière qui est traditionnellement utilisée dans la pratique de gestion et l’analyse financière.

Il y a plusieurs avantages à cette approche, premièrement une même approche permet d’évaluer les ressources économiques, sociales et environnementales, deuxièmement c’est une méthode pragmatique basée sur des objectifs réalistes et réalisés par des acteurs du même secteur d’activité.

Les documents d’enregistrement universel ou rapports annuels financiers et RSE des entreprises donnent accès aux résultats financiers et aux résultats environnementaux et sociaux, rapportés selon les recommandations du Global Reporting Initiatives (GRI). Il est par suite possible d’analyser les résultats des entreprises par rapport à leurs pairs.

Impact et stratégie d’entreprise

L’impact permet effectivement de penser la performance globale de l’entreprise afin de développer un modèle d’affaires plus durable. La performance globale s’entend non seulement de la performance financière de l’entreprise, mais également de sa performance environnementale et sociale. Ancrer la notion même d’impact dans la gouvernance et la stratégie de l’entreprise permet de développer un modèle d’affaires plus responsable en intégrant les conséquences de l’activité de l’entreprise sur son environnement et ses parties prenantes, aux décisions stratégiques de l’entreprise. Intégrer l’impact au cœur de la stratégie de l’entreprise nécessite notamment d’ancrer cette notion au cœur de sa gouvernance, afin de permettre sa prise en compte au plus haut niveau de l’entreprise. L’objectif est, au-delà de la mesure de l’impact, de valoriser la notion même et la nouvelle vision de l’entreprise qu’elle véhicule, offrant de nouvelles perspectives de dialogue stratégique.

Une manière de favoriser la prise en compte de l’impact dans les choix stratégiques de l’entreprise est de recourir à des méthodes de monétarisation de l’impact. Celles-ci visent à traduire certaines conséquences sociales ou environnementales des activités de l’entreprise en valeur monétaire, permettant leur meilleure appréhension et comparabilité avec les données financières et offrant la possibilité de réaliser des arbitrages ou de valoriser certaines données. Cependant, la monétarisation présente certaines limites méthodologiques et conceptuelles et est une démarche à mettre en œuvre avec prudence.

Cette démarche est non seulement une réponse à la demande émanant des marchés, des parties prenantes et du régulateur, mais constitue également un instrument pertinent pour développer de nouveaux axes de pilotage stratégique, ancrant l’activité de l’entreprise dans une logique de performance globale et dans une perspective plus durable.

Vous souhaitez évaluer votre impact, n’hésitez pas à me contacter !

Références

Avise (2022). Guide méthodologique « Evaluer son impact social »

Avise, Fidarec, Improve (2021). Cahier pratique « Comment évaluer son impact ?

Douglas Beal et coll., Total societal impact, a new length for strategy, BCG (2017)

France stratégie (2023). Avis de la plateforme RSE « Impact(s), responsabilité et performance globale »

Liesen, A., Figge, F., Muller, F., & Hahn, T. (2009). Sustainable value creation by chemical companies. Belfast: Sustainable value research Ltd.

[1] L’EFRAG est une association privée créée en 2001 avec le soutien de la Commission européenne pour servir l’intérêt général. L’EFRAG a étendu sa mission en 2022 suite au nouveau rôle attribué à l’EFRAG au sein de la CSRD, en fournissant des conseils techniques à la Commission européenne sous la forme de projets de normes européennes de reporting en matière de durabilité et/ou de projets d’amendements à ces normes. Ses organisations membres sont des organisations européennes de parties prenantes, des organisations nationales et des organisations de la société civile.