Nike, vers un modèle d’affaires durable (MIT Management Sloan School, 2009)

Au début de janvier 2008, Nike a lancé la 23e édition de sa chaussure de basket-ball Air Jordan. Comme ses prédécesseurs, la Air Jordan XX3 a été commercialisée comme une chaussure de basket-ball légère et performante. Mais il y avait quelque chose de différent dans cette version de l’Air Jordan, c’est son caractère écologique. Avec un prix de 185 $, la XX3 a été conçue et développée dans le respect de l’environnement, en incorporant du contenu provenant de baskets recyclées et en minimisant l’utilisation de solvants.

Nike a traversé une grosse période de crise dans les années 1990s. Durant cette même période, ses employés ont initié plusieurs programmes environnementaux pour réduire leurs impacts. C’est en décembre 2004, que les équipes de Nike, impulsé par Hannah Jones, Responsable RSE et Mark Parker alors co-président de la marque, ont reconnu qu’ils devaient être stratégiques dans leur réponse à leurs impacts environnementaux et sociaux.

Les questions qu’ils sont posées sont : Quelle était la meilleure façon pour Nike de le faire ? quel est le bon premier pas ? Quoi d’autre était nécessaire ?

La réponse est venue en partie de la planification de scénarios vis-à-vis des tendances mondiales liées à l’eau, la santé et l’énergie, ainsi que l’inquiétude croissante du monde entier concernant le changement climatique. Ces tendances ont alimenté les inquiétudes de Nike concernant la chaîne d’approvisionnement de l’entreprise. Comme pour la plupart des industries, Nike s’est rendu compte qu’elle était fortement dépendante du pétrole pour les matériaux et l’énergie fossile, et qu’elle était potentiellement exposée aux prix élevés du pétrole et aux restrictions imminentes sur le carbone émis dues à la réglementation liée au changement climatique. Parallèlement, sa production de déchets et l’utilisation de matériaux toxiques et d’eau présentaient également des risques majeurs.

La responsabilité sociétale a été intégrée à part entière dans le modèle d’affaires et est devenue une responsabilité de toutes les fonctions chez Nike.

La démarche stratégique de Nike vers un modèle d’affaires durable peut tout à fait s’appliquer à l’industrie de la Chimie Fine.

Modèle d’affaires durable

Florian Lüdeke-Freund [1] définit un modèle d’entreprise durable comme un modèle qui crée de la valeur en équilibrant les avantages économiques, environnementaux et sociaux, en améliorant les relations entre les parties prenantes et en adoptant un modèle de revenu équitable (Boons & Lüdeke-Freund, 2013).

Stefan Schaltegger [2] souligne la relation causale et l’équilibre nécessaire entre les avantages économiques et les avantages environnementaux et sociaux (Schaltegger, Freund, & Hansen, 2012). Les trois éléments sont interdépendants et interagissent.

Dans un modèle d’affaires durable, trois éléments doivent être liés :

La proposition de valeur détermine l’orientation stratégique de la structure opérationnelle et des processus opérationnels globaux de l’entreprise. La proposition de valeur dans un modèle d’affaires comprend deux axes : quel type de produits ou de services une entreprise fourni et qui est le client cible de l’entreprise. Le modèle d’entreprise durable, en revanche, inclut davantage de parties prenantes dans la portée de la proposition de valeur, soit les aspects environnementaux et sociaux, c’est-à-dire les impacts positifs que les produits ou services d’une entreprise peuvent avoir sur l’environnement ou la société.

Dans un modèle d’affaires durable, il est donc important de clarifier quelles valeurs les produits et services de l’entreprise peuvent apporter à l’environnement et à la société, et quel type de relation l’entreprise a établie avec les parties prenantes aux niveaux environnemental, social et économique. Les modèles d’affaires durables doivent fournir des valeurs environnementales et sociales mesurables qui sont compatibles avec les valeurs économiques.

La création de valeur met l’accent sur la façon dont les entreprises agissent et interagissent pour créer des livrables destinés aux clients/utilisateurs et les fournir sur un marché. Cela implique un grand nombre de ressources humaines et matérielles. Elle joue un rôle important dans l’environnement et les avantages sociaux des entreprises. Par conséquent, la valorisation durable de la création de valeur est importante. Elle décrit également comment une entreprise réalise sa proposition de valeur économique, environnementale et sociale dans ses activités réelles de production et d’exploitation.

La création de valeur dans le modèle d’entreprise durable comprend principalement les trois aspects suivants :

- Comment l’entreprise accède aux parties prenantes aux niveaux environnemental et social ?

- La façon dont l’entreprise utilise ses ressources de base pour créer de la valeur environnementale et sociale.

- Comment l’entreprise crée de la valeur pour l’environnement et la société à travers son activité clé ?

La capture de la valeur se rapporte à la façon dont une entreprise gagne ses revenus lorsqu’elle fournit des biens, des services ou des données/informations à e ses clients et utilisateurs.

Créer un modèle d’affaires durable nécessite un management stratégique pour identifier, créer et renforcer les liens entre les activités économiques, sociales et environnementales. C’est pourquoi, les objectifs stratégiques, les mesures et le modèle d’affaires doivent être orientés vers le triple bottom line.

Pourquoi engager votre entreprise sur la voie d’une stratégie durable ?

L’attention accrue portée au reporting ESG n’a pas, pour la plupart, ou peu changé la façon dont les entreprises prennent des décisions en matière de stratégie et d’investissement en capital. Elle n’a pas non plus contribué à révéler les opportunités qui découlent de la compréhension de la manière dont la performance ESG affecte la rentabilité des entreprises. On observe que lorsque le système de mesure et de responsabilisation de la performance ESG est totalement séparé de celui qui définit la rentabilité et détermine le cours de l’action, il est difficile de voir l’interdépendance entre les deux types de performance. En conséquence, la plupart des entreprises considèrent toujours le développement durable comme une réflexion après coup, c’est-à-dire une question de réputation, de réglementation et de reporting, plutôt que comme une composante essentielle de la stratégie d’entreprise.

De nombreuses entreprises ont pris des engagements ESG incompatibles avec les réalités commerciales, et tant que les indicateurs ESG et les rapports financiers seront déconnectés, ces incohérences persisteront. Même les entreprises qui progressent, dans la plupart des cas, ne font qu’instituer des changements lents et progressifs, sans les changements stratégiques et opérationnels fondamentaux nécessaires pour atteindre l’Accord de Paris ou les objectifs de développement durable des Nations Unies. La bonne nouvelle est que quelques entreprises optent pour une nouvelle stratégie. Ainsi, Pfizer intègre la durabilité dans sa stratégie et ses opérations en reliant la performance financière et sociale (Pfitzer, 2020).

Si les entreprises veulent aller au-delà de la simple posture, elles doivent faire face aux contradictions – et embrasser les synergies – entre le profit et les avantages sociétaux et apporter les changements audacieux nécessaires pour atteindre réellement les objectifs de l’Accord de Paris et les 17 objectifs de développement durable des Nations Unies (Kramer & Pfitzer, 2022). Le risque est que les entreprises qui ne lient pas directement les conséquences sociales et environnementales de leurs activités à leurs modèles d’affaires et à leurs choix stratégiques ne respecteront jamais pleinement leurs engagements ESG.

Quels sont les requis pour engager votre entreprise sur un chemin durable ?

Tout d’abord, il faut dire qu’il n’y a pas de réponse générale à la question de savoir s’il est rentable d’être « durable ». Un modèle d’affaire durable est plutôt un défi de gestion pour créer des engagements sociétaux de manière à contribuer au succès commercial et économique.

La question centrale est de savoir comment les bénéfices des activités sociétales peuvent être identifiés et intégrés dans l’approche business de votre entreprise.

Stefan Schaltegger énonce trois axes nécessaires pour mettre en place un modèle d’affaires durable :

- Tout d’abord, l’entreprise doit réaliser une activité volontaire et principalement bénévole dans le but de contribuer à la solution de problèmes sociétaux ou environnementaux.

- Deuxièmement, l’activité doit créer un effet commercial positif ou une contribution économique positive au succès de l’entreprise qui peut être mesuré ou argumenté de manière convaincante.

- Troisièmement, il doit exister une argumentation claire et convaincante selon laquelle une certaine activité de gestion a conduit ou conduira à la fois aux effets sociaux et environnementaux escomptés et aux effets économiques.

Comment engager votre entreprise sur la voie d’une stratégie durable ?

Dans tous les cas, une analyse approfondie de votre situation et de l’environnement de travail de votre entreprise est requise.

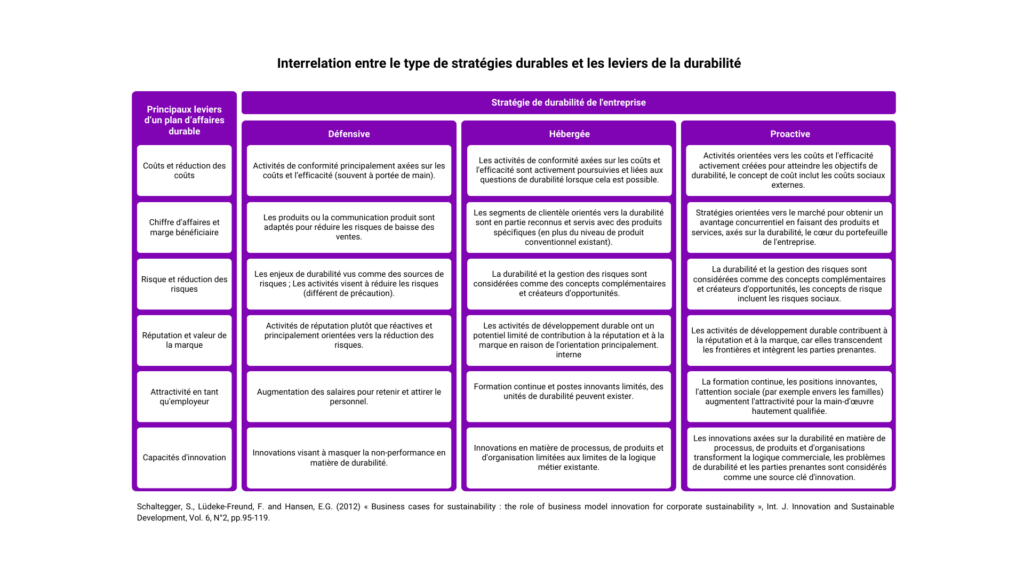

Stefan Schaltegger et son équipe ont défini trois catégories de réponses stratégiques aux enjeux de durabilité : la stratégie défensive (intégration limitée), la stratégie hébergée (intégrée) et la stratégie proactive (pleine intégration), précisant que chaque stratégie impacte le modèle d’affaires d’une façon différente.

Pour évaluer votre type de réponse stratégique, je vous propose d’évaluer votre positionnement actuel via la grille de lecture proposée par Stefan Schaltegger :

Selon ce modèle, est ce que votre entreprise est plutôt sur une stratégie défensive, une stratégie hébergée ou bien une stratégie proactive ?

Les stratégies défensives sont orientées vers la protection de l’activité existante et la génération de revenus de manière rationnelle. Lorsque la durabilité est perçue comme un risque, l’entreprise met en place un comportement défensif. Si votre entreprise est majoritairement sur une stratégie défensive, je vous conseille une approche triple bottom line pour aligner votre proposition de valeur économique, sociale et environnementale et évaluer de nouvelles opportunités de création de valeur à impacts positifs. La méthode IN&SCO Conseil est faite pour vous !

Les stratégies d’hébergement intègrent des objectifs environnementaux ou sociaux dans la plupart des processus commerciaux et peut-être en partie dans la gamme de produits, sans toutefois remettre en question la logique de revenus de l’activité principale en tant que telle. Associé à une gestion des risques axée sur la durabilité, une stratégie hébergée peut nécessiter des changements très fondamentaux tels que le renouvellement des processus de production, le changement de partenaires du réseau de valeur ou l’approche de nouveaux segments de marché.

Si votre entreprise est sur une stratégie hébergée, je vous conseille une approche prospective et d’innovation en engageant vos parties prenantes. Il s’agit d’augmenter la résilience de l’entreprise dans un contexte complexe et incertain en identifiant les potentiels problèmes et opportunités. Cette démarche proactive vous aidera à prendre des décisions stratégiques et tactiques en gardant la flexibilité nécessaire au changement.

Les stratégies proactives intègrent des objectifs environnementaux ou sociaux dans la logique de base de l’entreprise afin de contribuer au développement durable de l’économie et de la société. L’activité principale, c’est-à-dire tous les processus commerciaux et l’ensemble de la gamme de produits, sont orientés vers la durabilité, tout comme la logique des revenus. Si votre entreprise a défini une stratégie proactive, vous êtes sur la voie de la résilience, Bravo, gardez le cap !

Je vous conseille de continuer la veille sur les tendances et signaux faibles à impact et mettre en place une roadmap stratégique.

Là aussi, si vous avez besoin d’une spécialiste sectorielle, je peux vous aider !

Contactez IN&SCO Conseil

Les plus grands impacts sociaux et environnementaux de toute entreprise seront le résultat de choix stratégiques fondamentaux plutôt que d’améliorations opérationnelles progressives.

Alors n’attendez plus, vous pouvez me contacter pour en discuter.

Références

Boons, F., & Lüdeke-Freund, F. (2013). Business models for sustainable innovation: State-of-the-art and steps towards a research agenda. Journal of cleaner Production, 9–19.

Kramer, M. R., & Pfitzer, M. W. (2022). The essential link between ESG targets & financial performance. Harvard Business Review, 128-137.

MIT Management Sloan School. (2009). Nike Considered : getting traction on sustainability.

Pfitzer, M. R. (2020). The essential link between ESG targets and financial performances. Harvard Business Review , 128-137.

Schaltegger, S., Freund, F., & Hansen, E. (2012). Business cases for sustainability: The role of business model innovation for corporate sustainability. International Journal of Innovation and Sustainable Development, 95-119.

Schaltegger, S., Hansen, E., & Lüdeke-Freund, F. (2016). Business models for sustainability: Origins, present research and future avenues. Organ. Environ., 3-10.

Schaltegger, S., Lüdeke-Freund., F., & Hansen, E. (2016). Business models for sustainability: A co-evolutionary analysis of sustainable entrepreneurship, innovation, and transformation. Organ. Environ., 264-289.

[1] Prof. Dr. Florian Lüdeke-Freund est professeur de « Corporate Sustainability » à l’ESCP Business School, Berlin, Allemagne, où il est titulaire de la chaire de durabilité d’entreprise. Il est chercheur au Sustainable Business Research Center de l’ESCP et au Centre for Sustainability Management (CSM) de l’Université Leuphana.

[2] Prof. Dr. Dr. h.c. Stefan Schaltegger est full professeur de Sustainable Management. Il a fondé le Centre Center for Sustainable Management (CSM) – Leuphana Universität Lüneburg. Ses intérêts de recherche portent sur la gestion de la durabilité des entreprises, en particulier la mesure, la comptabilité et le contrôle de gestion de la durabilité des entreprises (y compris le tableau de bord équilibré de la durabilité), la transformation de la durabilité des entreprises, les concepts et méthodes fondamentaux de la gestion de la durabilité (opérationnalisation de la durabilité des entreprises, gestion de la biodiversité, etc.), les modèles d’affaires durables et la gestion des relations avec les parties prenantes.