Triple bottom line et responsabilité sociétale des entreprises

Il y a environ 25 ans, John Elkington a inventé le terme « triple Bottom line » comme un moyen pour les chefs d’entreprise de repenser le capitalisme (Elkington, 2004). Selon John Elkington : « Le triple bottom line est un cadre de durabilité qui examine l’impact social, environnemental et économique d’une entreprise. ». L’idée originale était encore plus large, encourageant les entreprises à suivre et à gérer la valeur ajoutée économique (pas seulement financière), sociale et environnementale – ou détruite.

Trois dimensions – économique, sociale et environnemental – constituent le triple bottom line, élément fondamental d’une stratégie durable. Ces trois dimensions sont aussi appelées les trois Ps : Profits, People et Planet :

- Profits La dimension économique capte la nécessité pour les entreprises d’être rentables pour survivre

- People La dimension sociale met l’accent sur l’aspect humain

- Planet La dimension écologique met l’accent sur la relation entre l’entreprise et l’environnement naturel

La responsabilité sociétale de l’entreprise se définit, au sens de la norme ISO 26000, comme « la responsabilité d’une organisation vis-à-vis des impacts de ses décisions et de ses activités sur la société et sur l’environnement.

Ainsi, le triple bottom line suggère qu’à l’intersection de la performance sociale, environnementale et économique, il existe des activités dans lesquelles les organisations peuvent s’engager qui, non seulement, ont un effet positif sur l’environnement et la société, mais qui se traduisent également par des avantages économiques à long terme et un avantage concurrentiel pour l’entreprise.

Triple bottom line et chaine de valeur

Il est important de reconnaître que les efforts sociaux et environnementaux de nombreuses entreprises n’ont pas été aussi productifs qu’ils auraient pu l’être parce que la responsabilité sociale des entreprises est trop souvent pensée de manière générique. Les approches en matière d’initiatives sociales et environnementales sont souvent « fragmentées » et « déconnectées » de la « stratégie ». Par conséquent, ces approches peuvent mener à des objectifs sociaux, environnementaux et économiques conflictuels.

Au lieu de cela, les organisations doivent explicitement lier les objectifs environnementaux, sociaux et économiques dans une perspective stratégique plus large pour s’assurer que les initiatives environnementales et sociales se produisent à l’intersection du triple bottom line.

L’analyse de la chaîne de valeur peut être un moyen particulièrement utile pour identifier les initiatives environnementales et sociales qui peuvent avoir le plus grand impact économique. Il s’agit de le faire de manière intégrative et stratégique. Ceci concerne les activités principales de production mais également les ressources telles que le développement technologique, les achats, les partenariats et la fin de vie des produits.

Cette utilisation de la chaîne de valeur peut permettre aux entreprises d’identifier les initiatives sociales et environnementales qui ont la plus grande valeur stratégique. L’outil complémentaire est triple layered business Model Canvas.

Le Triple Layered Business Model Canvas (TLBMC)

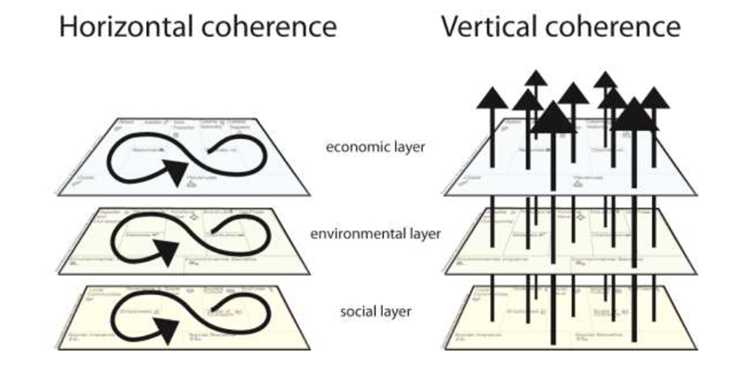

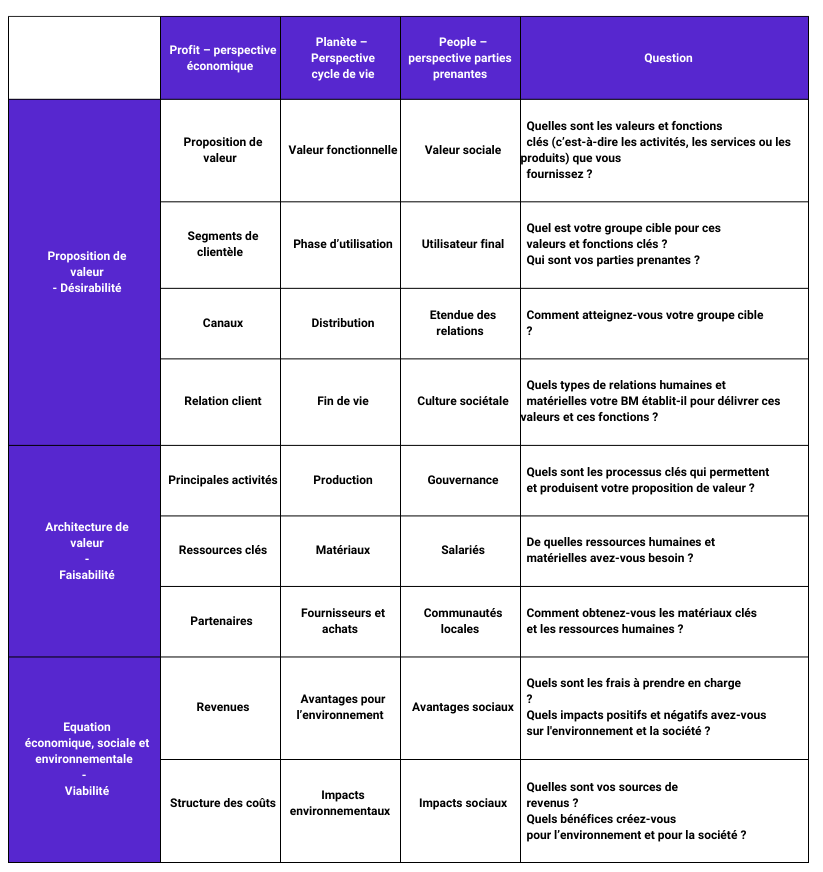

Le Triple Layered Business Model Canvas (TLBMC) est un outil destiné à soutenir l’exploration créative de modèles d’affaires durables et l’innovation axée sur la durabilité. Le TLBMC complète et étend le concept original de Business Model Canvas (BMC) orienté vers l’économie, développé par Osterwalder et Pigneur (2010). Il introduit deux nouveaux axes qui explorent les créations de valeur environnementale et sociale. Ces couches supplémentaires sont à la fois parallèles au BMC original. Elles mettent en évidence les interconnexions qui soutiennent séparément les impacts environnementaux et sociaux. Et elles l’étendent. En effet, elles établissent des liens entre les trois couches pour soutenir une perspective intégrée du triple Bottom line (Joyce & Paquin, 2016).

Le TLBMC aide les utilisateurs à mieux comprendre et se représenter les interconnections et relations entre les activités de l’organisation et ses impacts économiques, environnementaux et sociaux. Cet outil donne une vue holistique de la création de valeur.

Alors que le BMC original est utilisé pour comprendre comment l’entreprise génère des revenus supérieurs aux coûts, le principal objectif de la version environnementale est d’évaluer comment l’organisation génère plus de bénéfices environnementaux que d’impacts négatifs.

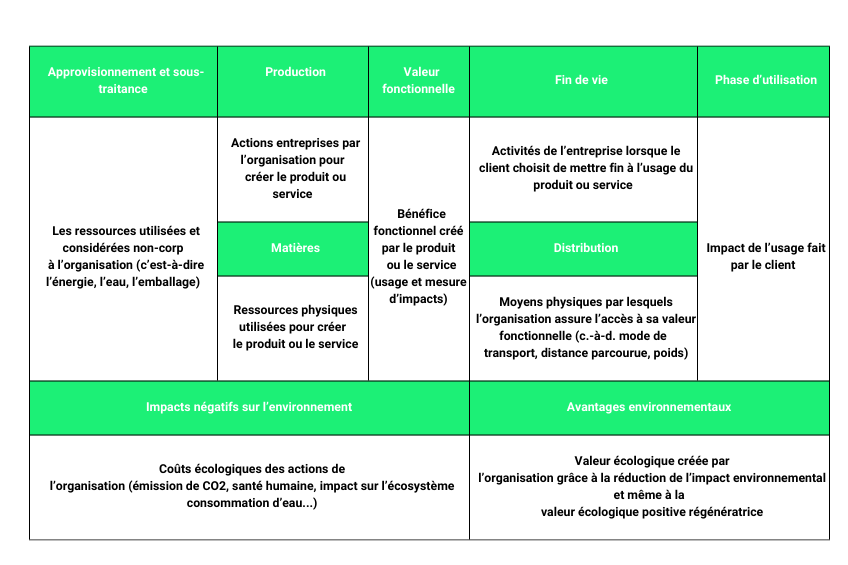

La couche environnementale du TBLMC s’appuie sur une perspective de cycle de vie du produit ou du service de l’entreprise. Le cycle de vie est une approche formelle pour mesurer les impacts environnementaux d’un produit ou d’un service à toutes les étapes de sa vie.

Le TLBMC n’intègre pas d’analyse de cycle de vie (ACV) formelle dans le canvas. En revanche, il donne une perspective de cycle de vie lors de l’examen d’un modèle d’affaires et de ses impacts environnementaux.

Le principal avantage de la couche sociale est de capter l’influence entre les parties prenantes et l’organisation. La couche sociale du TBLMC s’appuie sur une approche de gestion des parties prenantes pour explorer l’impact social d’une organisation. L’objectif est ici d’équilibrer les intérêts des parties prenantes.

L’alignement de chaque composant du canvas assure une cohérence verticale. Cela permet d’explorer l’alignement des actions et des interconnexions entre les différents types de valeurs. Les préoccupations environnementales et sociales, vues à travers le TLBMC, peuvent conduire à une exploration plus active et créative d’innovations axées sur la durabilité dans les organisations.

Le triple bottom line semble être la meilleure option pour créer une comptabilité sociale et environnementale et donner de la validité aux approches de valeur mutuelle (Vazquez-Pacho & Payaud, 2023).

Triple bottom line et développement économique

Le Triple bottom line est un outil essentiel pour évaluer comment les nations et les organisations respectent les populations et la planète et mènent le développement économique (Nogueira, Gomes, & Lopes, 2023)

Les pays et les organisations commerciales considèrent toujours les défis et les objectifs de durabilité, imposés à tous les pays, comme des dispositions règlementaires auxquelles ils doivent se conformer, et non comme des sources d’avantages concurrentiels.

Il a été démontré que le triple bottom line peut influencer le développement économique. Les organisations commerciales jouent un rôle essentiel en formulant des stratégies basées sur trois piliers : la compétitivité sociale, la prise de décision environnementale et la planification économique. De cette façon, la stratégie d’entreprise basée sur les trois dimensions proposées par le triple bottom line peut promouvoir le développement économique. En effet une telle stratégie améliore les performances des organisations commerciales en matière de durabilité économique, sociale et environnementale.

Au niveau des organisations, les chefs d’entreprises peuvent utiliser le triple bottom line model Canvas pour soutenir leurs options stratégiques et opérationnelles. Cette analyse permet d’identifier des avantages concurrentiels grâce à l’adoption de stratégies socialement responsables, à la prise de décisions environnementales et à la planification économique. Par conséquent, elle permet d’augmenter la compétitivité, de simplifier la prise de décision et la planification, et de réduire la non-durabilité. En résumé, elle améliore la compétitivité des entreprises.

Triple bottom line et mesure de la valeur durable

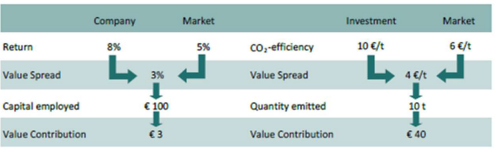

Pour évaluer les impacts environnementaux et sociaux, ma proposition est d’utiliser une approche fondée sur les coûts d’opportunité. Le « calcul de la valeur durable » est issu d’un projet co-financé par le EU life environnement program, intitulé ADVANCE « Application and dissemination of value based eco-ratings in financial markets ». Le projet ADVANCE permet de proposer une approche de la valeur durable (Liesen, Figge, Muller, & Hahn, 2009).

Ainsi, une compagnie crée de la valeur durable quand elle utilise ses ressources économiques, sociales et environnementales plus efficacement que ses pairs. L’approche de la valeur durable mesure la performance de la durabilité des entreprises en termes monétaires. Il établit un lien entre la durabilité et l’approche fondée sur la valeur financière qui est traditionnellement utilisée dans la pratique de gestion et l’analyse financière.

Il y a plusieurs avantages à cette approche, premièrement une même approche permet d’évaluer les ressources économiques, sociales et environnementales et deuxièmement, la valeur durable est basée sur des données facilement disponibles (rapport financier et rapport de développement durable).

Les documents d’enregistrement universel ou rapports annuels financiers et RSE des entreprises donnent accès aux résultats financiers et aux résultats environnementaux et sociaux, rapportés selon les recommandations du Global Reporting Initiatives (GRI). Il est par suite possible d’analyser les résultats des entreprises par rapport à leurs pairs.

Conclusion

Une stratégie durable signifie une stratégie qui peut être poursuivie dans le temps sans effets néfastes sur les personnes ou la planète. En utilisant une approche triple bottom line, les leaders stratégiques vérifient que leurs entreprises respectent ses obligations sociales et écologiques envers ses parties prenantes.

La mise en œuvre d’une approche triple bottom line pose bien sûr des défis. Il est vrai que certaines entreprises ont commencé à épuiser les fruits faciles et à portée de main et qu’elles s’engagent maintenant dans des engagements d’investissement plus durs et à plus long terme. Cependant, les projets deviendront probablement de plus en plus viables à mesure que les coûts de l’énergie continueront d’augmenter, que les pressions des groupes de consommateurs augmenteront en raison d’une plus grande transparence le long des chaînes d’approvisionnement et que les entreprises commenceront à adopter une vision plus holistique des coûts et des avantages associés aux projets sociaux et environnementaux.

Ainsi, il a été démontré que le triple bottom line peut influencer le développement économique. Les entreprises jouent un rôle essentiel en formulant des stratégies basées sur trois piliers : la compétitivité sociale, la prise de décision environnementale et la planification économique.

Ma recommandation est d’adopter le triple bottom line.

Pour vous aider dans la démarche, vous pouvez me contacter à madeleine.delamare@inesco-conseil.fr

Références

Elkington, J. (2004). The Triple Bottom Line: Does It All Add Up ? London: Adrian Henriques, Julie Richardson.

Joyce, a., & Paquin, R. L. (2016). The triple layered business model canvas: a tool to design more sustainable business models. Journal of Cleaner Production, 1474-1486.

Liesen, A., Figge, F., Muller, F., & Hahn, T. (2009). Sustainable value creation by chemical companies. Belfast: Sustainable value research Ltd.

Nogueira, E., Gomes, S., & Lopes, J. M. (2023). Triple Bottom Line, Sustainability, and Economic Development : What Binds Them Together? A Bibliometric Approach. Sustainability, 6706.

Vazquez-Pacho, M., & Payaud, M. A. (2023). Blended value proposition (BVP), Triple bottom line (TBL), Creating shared value (CSV) and base of the pyramid (BOP), What differences ? a comparative analysis using the morse methodology. Dans F. Goxe, & M. Viegas-Pires, Management international et valeurs (pp. 115-156). Vuibert.